從政治、經濟、社會因素各個方面來看,未來環保產業發展前景廣闊。目前國內的污染治理重點集中在水與大氣,未來相關政策與投資重心仍然偏向水與大氣污染的治理。

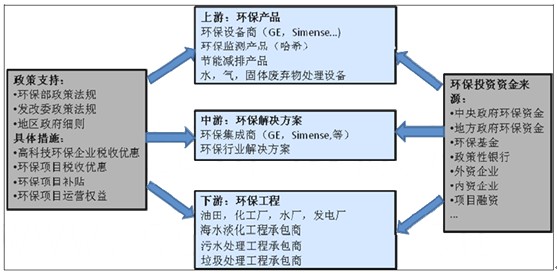

環保產業鏈分布

隨著“大氣污染防治計劃”和“城鎮排水與污水處理條例等”等利好政策的相繼出臺,2013年四季度環保產業產銷規模整體將保持較快增長。2014年,在“調結構、惠民生”的經濟導向下,環保產業產銷規模將保持穩步增長。

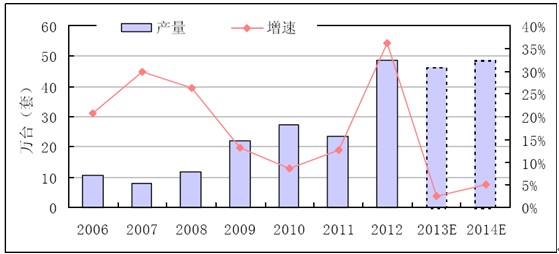

估算2013年全年,環境保護專用設備產量約46.21萬臺(套),同比增長2.5%左右;2014年環境保護專用設備產量約48.52萬臺(套),同比增長5.0%左右。

內容選自產業研究報告網發布的《2014-2018年中國環保行業市場趨勢及投資戰略分析報告》

估算2013年全年,環境監測儀器儀表產量約26.68萬臺,同比下降20.0%左右;2014年環境監測儀器儀表產量約24.54萬臺,同比下降8.02%左右。

估算2013年全年,環境保護專用設備制造業實現產品銷售收入約2126.9億元,同比增長19.0%左右。到2014年,環境保護專用設備制造業實現產品銷售收入約2584.2億元,同比增長21.5%左右。

估算2013年全年,廢棄資源綜合利用業實現產品銷售收入約3410.2億元,同比增長11%左右。到2014年,廢棄資源綜合利用業實現產品銷售收入約3860.4億元,同比增長13.2%左右。

估算2013年全年,污水處理及其再生利用行業實現產品銷售收入約299.6億元,同比增長21.6%左右。到2014年,污水處理及其再生利用行業實現產品銷售收入約370.9億元,同比增長23.8%左右。

2013~2014年環境保護專用設備產量及增速預測

注:2013年、2014年為預測值。數據來源:國家統計局

(一)依據一:全國環境質量形勢依然嚴峻,政府持續加大環保監察力度等因素有利于帶動環保產業快速發展

一方面,根據10月環保部通報的《2013年9月份及第三季度重點區域和74個城市空氣質量狀況》,全國環境質量形勢依然嚴峻。第一,三季度,74個城市達標天數比例范圍為15.2%~100.0%,平均達標天數比例為68.9%,盡管較上季度提高6.4個百分點,但處于較高水平。平均超標天數比例為31.1%。第二,環境保護部公布重點流域水污染防治專項規劃2012年度考核結果顯示,當前水環境形勢依然嚴峻,規劃項目實施進度不夠理想,農業面源污染量大面廣,管理手段薄弱,已經成為流域治理的重點和難點問題。結構性和區域性污染也日漸突出,各流域城市污水處理均不同程度地存在管網不配套、處理設施效能發揮不足、脫氮除磷設施建設滯后、污泥得不到妥善處置等問題。

另一方面,政府持續加大環保監察力度。三季度以來,環保部相繼發布《關于開展2013年環境安全大檢查的通知》、《關于做好2013年冬季大氣污染防治工作的通知》等政策,公布重點流域水污染防治專項規劃2012年度考核結果,部署大氣污染防治專項檢查,從大氣、水污染各個層面展開監測、監管,同時要求加大環保信息公開力度,加強污染源監管,依法查處環境違法行為,改善環境質量。

“十二五”時期我國環境保護主要指標

序號

|

指標

|

2010年

|

2015年

|

2015年比2010年增長

|

1

|

化學需氧量排放總量(萬噸)

|

2551.7

|

2347.6

|

-8%

|

2

|

氨氮排放總量(萬噸)

|

264.4

|

238

|

-10%

|

3

|

二氧化硫排放總量(萬噸)

|

2267.8

|

2086.4

|

-8%

|

4

|

氮氧化物排放總量(萬噸)

|

2273.6

|

2046.2

|

-10%

|

5

|

地表水國控斷面劣Ⅴ類水質的比例(%)

|

17.7

|

<15

|

-2.7個百分點

|

七大水系國控斷面水質好于Ⅲ類的比例(%)

|

55

|

>60

|

5個百分點

|

6

|

地級以上城市空氣質量達到二級標準以上的比例(%)

|

72

|

≥80

|

8個百分點

|

數據來源:《國家環境保護“十二五”規劃》

(二)依據二:環保政治地位上升對環保產業發展形成巨大的支撐

本屆政府對于環境問題重視程度空前,環保已上升至關乎政局穩定的政治高度。

環保部規財司司長趙華林表示,今后5年,中國環保工作將以解決損害群眾健康的突出環境問題為重點,力抓3項工作,分別是:以PM2.5防治為重點,深化大氣污染防治;以飲用水安全保障為重點,強化重點領域和地下水污染防治;以解決農村生態環境為重點,推進農村土壤污染防治。

大氣、水、農村及土壤等三大行動規劃將陸續出臺,生態環境在各級官員考核中所占比重顯著提升(如:四川綿陽重點地區“生態分”約兩倍于GDP指標權重),政治上的高度重視將為環保產業發展提供難得的外部機遇。

此外,10月21日,備受矚目的環境保護法修訂案草案提交十二屆全國人大常委會第五次會議三審。規定環保責任制度,明確排污單位的環保責任是此次修法的重點。同時,法條環保理念改變,大大提高對于監測的重視程度,治理思路逐漸由治污變為防治并行,防護為主。“誰污染誰治理”的口號坐實,并提升為“不僅應治,而且要防”。《環保法》的修訂工作穩步推進,并將在法制層面對環保產業發展形成進一步支撐。

(三)依據三:環保產業有望成為未來我國實現經濟增長與轉型的共同著力點

在保持宏觀經濟整體平穩的情況下,環保產業有望成為未來我國實現增長與轉型的共同著力點。2013年8月,國務院正式發布《關于加快發展節能環保產業的意見》,規劃“十二五”期間節能環保產值年均增速在15%以上,2015年總產值達到4.5萬億元,成為國民經濟新的支柱性產業。

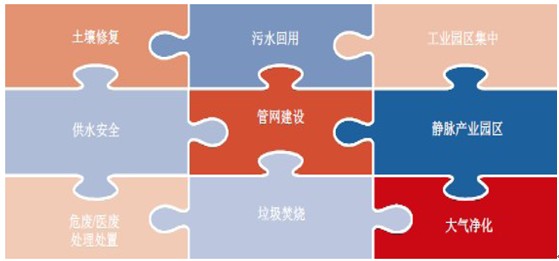

從新型城鎮化角度看,以水和固廢為代表的配套環境基礎設施建設既是提高城市承載能力的必然選擇,也是拉動投資的有效手段。與此同時,配套措施將不斷完善,具體包括財政投入與市場化機制結合、融資渠道拓寬/資金成本下降、價格/稅/費機制進一步理順等,環保行業有望迎來快速發展期。

新型城鎮化催生環保需求

(四)依據四:政府進一步加大財政投入、積極推廣節能環保產品,有力的拉動市場需求

由于環保事業的外部性、公益性等特征,環保投入的主體主要是地方政府、和被強制要求采取環保措施的排污企業,財政支出成為環保投資支出的重要構成部分。8月11日,國務院辦公廳發布《國務院關于加快發展節能環保產業的意見》,明確提出加大中央預算內投資和中央財政節能減排專項資金對節能環保產業的投入,繼續安排國有資本經營預算支出支持重點企業實施節能環保項目,并引領社會資金投入節能環保工程建設。環保資金的保障有利于拉動環保設備的市場需求。

與此同時,《意見》提出拉動環保產品及再生產品消費,研究擴大環保產品消費的政策措施,完善環保產品和環境標志產品認證制度,推廣油煙凈化器、汽車尾氣凈化器、家庭廚余垃圾處理器等產品,滿足消費者需求。此外,推進政府采購節能環保產品。完善政府強制采購和優先采購制度,提高采購節能環保產品的能效水平和環保標準,擴大政府采購節能環保產品范圍,不斷提高節能環保產品采購比例,發揮示范帶動作用。

我國治污減排中長期路線圖

項目

|

“十二五”

|

“十三五”

|

2020~2030年

|

2030~2050年

|

約束性控制因子

|

全國四項主要污染物;重點區域重點重金屬、總氮、總磷總量控制

|

全國四項主要污染物,CO2相對總量控制,重點區域行業重點重金屬、氮磷、有毒有害物質、VOC、細顆粒物等

|

全國性質量控制為主,兼顧部分地區部分行業重點污染物總量控制

|

部分地區特征性污染物環境質量控制

|

控制領域

|

農業規模化畜禽養殖,機動車

|

工業、生活、畜禽養殖和農業非點源污染

|

農業等非點源污染、工業、生活

|

重點工業行業

|

一般行業(電力、鋼鐵、建材)

|

由一般行業向全行業擴展,從有色冶煉、化工、造紙擴展到石化、合成氨、氯堿工業、磷化工、硫化工、焦化、染料行業、礦山冶煉開采等

|

微量有毒有害污染物的主要排放

|

減排途徑

|

工程減排與結構減排并重

|

結構減排與中、前端控制為主,工程減排為輔中、前端控制和生產工藝改造為主,結構、工程減排為輔

|

中、前端控制和生產工藝改造

|

免責聲明: 本文僅代表作者個人觀點,與 綠色節能環保網 無關。其原創性以及文中陳述文字和內容未經本站證實, 對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅 作參考,并請自行核實相關內容。